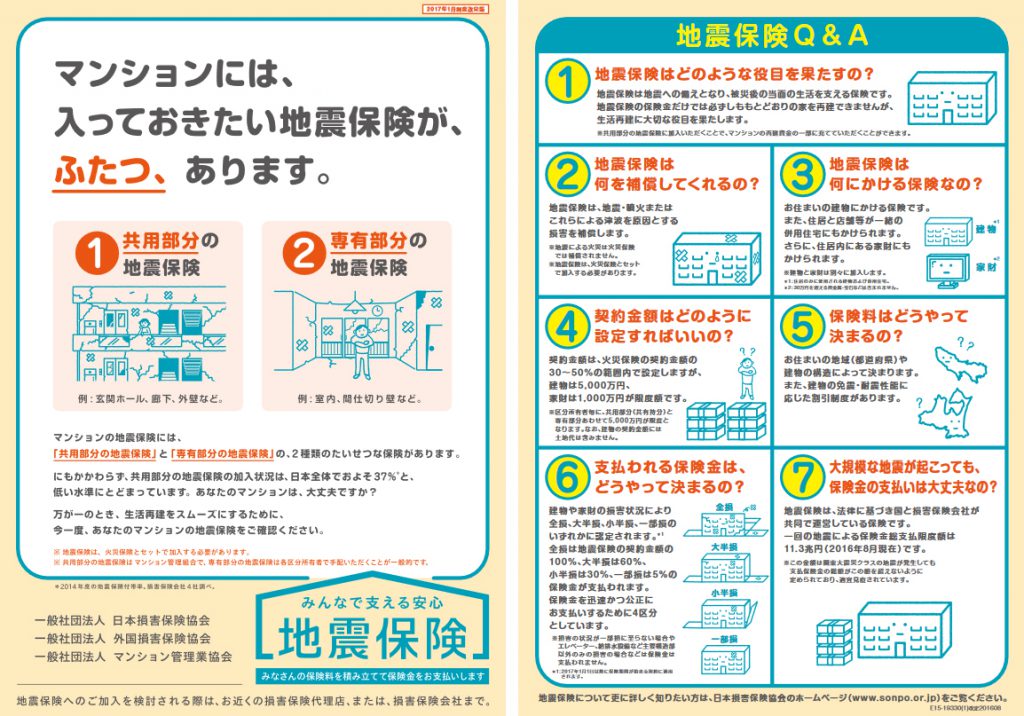

個人で地震保険に加入するメリット(必要性)

阪神淡路大震災・東日本大震災の例

火災保険では地震が原因で発生した火災は補償されないため、平成7年の兵庫県南部地震(阪神淡路大震災)以降、地震保険加入の動きが広まりました。

阪神淡路大震災(平成7年1月17日)では、最初の揺れから半日たった夕方に発生した火災をもとに火災保険を受け取ろうとした被災者が、地震保険未加入であることを理由に断られ、保険会社を相手取って訴訟を起こしましたが、被災者の敗訴に終わりました。

地震による火災では、道路、水道、ガスが切断され、消火することができません。考え方としては、消火できる態勢になる前(消防車が来れない)の火災は、地震保険の対象と考えておいた方が妥当です。

地震で建物が全損となり住めなくなった場合、戸建であれば土地が残るので、地震保険金で今までの半分の家が建てられる可能性が大きくなります。

しかし、マンションでは地震保険だけでは建替えは無理なので、地震保険は次の生活設計の頭金に寄与することを目的としています。このため、阪神淡路大震災の際には現金を持っていることが非常に重要でした。

東日本大震災(平成23年3月11日)では、揺れや津波では大損害がありましたが、震源地より数百km離れた横浜の高層マンション群(震度5弱)では、建物は地震保険の対象になりませんでした。家財については、当社で地震保険に加入していた戸室の半数以上が一部損となり、上階の戸室では半損もありました。(平成29年1月より損害区分が変更になりました)